JCB THE CLASS の ご案内

ちょうど1年前の2月、JCB ザ・プレミアという招待制のカードを手に入れた。

年会費はほぼ変わらず、強力な海外旅行保険とプライオリティパスを手に入れることが出来たお陰で「楽天プレミアムカード」を解約。

そして今回、何も考えていないオレに厳かな感じの封筒が届き、何事かと開封するとザ・クラスへのアップグレードの案内であった。

開けながら「これはもしや噂に聞く・・」という予感はあったが全く狙っていなかったのでちょっと驚きだった。

というのも新コロで殆ど海外旅行へ行けず、国内旅行にGoToを利用して何回か行ったけど、決済額は以前よりずいぶん減っていたからだ。

具体的にはおおよそ年間130万ぐらいかな?

JCBは 100万がひとつの区切りなんだろうか。

店長の、もとい、天頂の1枚。

いずれは、と思ったこともあるカードだけど、今のこんな世の中の状態だと高級お食事に行くのも面倒だし、そもそも楽しくない。

年会費が高い上級カードの会員が減るような気がする。

窓から富士山!

そんなわけでこれからもザ・プレミアはガシガシ使おうと思ってはいるけど、アップグレードはスルーとした。 年会費は55000円で、このクラスなら決して高くはないんだけど使いこなせないならそれはオレにとって高いと言うことなのだ。

グルメ・ベネフィットは使ってみたいけどね! 同伴1名無料って強烈!

※ついでに要望。JCBにはとにかく海外通販の開拓に勤しんで欲しい。

例えばebayではPayPal 必須なんだけど、JCBは現地通貨で払えない (自動で円換算される)。これ不便。

ほかにもアメリカのDiscoverカードと提携しているようだけど、肝心のアメリカで使えないことが殆どなんだよね〜。残念。

最低でも年間100万は追加で決済できるのに、なんかもったいない。

その分はオレの秘蔵カード(?)ポケットカードが引きうけてるからいいんだけどさ。

ポケットカードは最強カード説 - 重力に逆らってる場合か?!

")

")

PRC事務局ってなんだ

迂闊にも忘れていたスマホのサポート解約。

iPhone 8を契約した時に8万円以上のキャッシュバックをもらったワケだが、

そのときの対価としていろいろなオプションがついてくる、そのうちの1つだ。

契約時には半年は解約しないでくださいね、と言われていたし、月々1000円で破損などの補償があるので「まあ、いいかー」とほっといた契約。

しかし、1年前のオレがGoogleカレンダーに書き込んだ「スマサポ解約すること!」という文字を認識するにあたり、全く覚えがないこれは何だ?と忘れていたものを掘り起こしてみた。

この一年の間には、この時契約した iPhone8 をシムフリー化まで待った上でかみさんにあげて、彼女が使っていたマレーシア産シムフリーiPhone8をヤフオクで売り、自分は香港産物理デュアルSIMのiPhone11を購入してこの時契約したシムとdocomoシムを同時に刺して使ってるなどと、面倒くさいことをやってるので、実は契約がどうだとか、こまかいことは忘れてしまっているのだ。

確かにポケットカード(クレジットカード)から毎月1日付で998円引き落とされている。

約1年前からでトータル12000円払ったわけだ。

ポケットカードは最強カード説

ポケットカードは最強カード説 - 重力に逆らってる場合か?!

1年前のオレが自分の性格を見越してカレンダーに書き込んだのはいいが、一体何の契約なのか、何で1年間も継続したのか、詳しいことは書いていない。さすが片手間な人間である。

1年前のオレが言うには、問答無用で解約しろ、後は自分で調べろと言うことだ。

さて、

ネットで調べてもPRC事務局が一体何なのか、変にはぐらかしたブログが出てくるだけでイマイチ分からない。とにかくUFJナントカカントカという収納代行会社に電話する。

そこで分かったのは、クレジットカードの引落の場合はこの会社の管轄ではないと言うことだ。銀行引落しで、かつ頭に DF. がつかなければ、いくら訊ねても教えてはくれない。だって知らないから。

次にクレジット会社に電話する。「不正利用か?」ということで一旦カード利用が止まるが、調査した後の折りかえしの電話で解除される。

担当者が教えてくれたのは、通信関係のサポート会社だろう、ということと連絡先だ。 どうやらネット検索してくれたらしい。クレジット会社は請求があれば誰だろうが払ってしまうので、サポートセンターでは詳しい内容までは分からないみたいだ。

とにかく連絡先に電話してみると、ちょっとくだけた感じの担当者が「あー、ハイハイ、じゃあ来月から止めますね〜」と、あっさり終わった。

かけた番号と担当者の名前だけは記録しておこう。

「ケイタイサポート」などとクレジット明細に出ると、気づいたときにさっさと調べられ、解約されやすい。

収納代行会社に手数料を払ってでも、集金を委託することがこのぼったくりビジネスを長く続ける秘訣だと言うことが分かった。

通信会社、特にソフトバンク絡みはとにかく信用できない。サービス云々じゃなくて、とにかく「カネ」をふんだくる能力に長けている。気をつけよう。

※コレは逆を考えれば投資するならこういう会社がいいね。儲け方を知ってると言うか…

愛憎入り混ざるなぁ。

")

脊髄反射の勝ち

さて、そろそろ落ち着いてきた(?)相場に張り付いてる皆様、いかがお過ごしでしょうか。

アメ株やってた人はこの戻りでホッとしているようにも見受けられます。金先物(GOLD)やってる人は、いまいち値動きに不満があるかな? 相場を何年かやってると「2番底」とか警戒している方もいるかも知れません。

2番底が来る!

色々な本を読んだりして勉強した気になってる人は「株式相場の値動きはランダムである」とか、「将来は誰にもわからない」とか、忘れてしまったのでしょうか。

そりゃ来るかもしれないよ、だけどアンタに分かるわけがない。

ということが書いてあったと思います。

高値で安定しているときに積立投資を頑張って、暴落したらびっくりして「2番底」を持ち出し「しばらく様子見」とか言って積立投資まで取り止めちゃう人は一生儲かりません。

余裕があってこれからも積立投資を続けていこうと考えているなら、暴落時にはむしろ前倒しして、いや車とか服とか、大事にしているバイクまで!ヤフオクで売っ飛ばしてでもお金を突っ込むべきです。

「下がったら買い」と心に決めていた人は、脊髄反射でどかどか買う。

だって単純に、買おうとしたものの値段が下がってるんだから。それもチャンスがある時間は短い。現にアメ株なんて20% 戻しちゃいました。あ〜あ。

今回は急回復しなかったので底近辺で 3~5日ぐらいの余裕がありましたね。

そこらへんで買うとすでに15~20% の含み益があります。

500万円買って100万近くの儲けです。これってETFの何年分にあたるのでしょう。

残念ながら、暴落はそんなしょっちゅう来ない。次回暴落が来たときにどうするか考えておくのも・・いや、「決めて」おくのが儲かる秘訣ではないでしょうか。

それか、望み通り2番底が来たら、ブランドバッグとかテレビとか、メルカリで売りまくって今度こそチャンスと突っ込むのがいいのではないかと。

※儲けたい人だけです。高値安定積立が趣味ならおすすめはしません。

そこでもまたビビってるなら・・大丈夫です。定期預金があります。

楽天銀行で普通預金で0.1%も利息つく条件クリアすれば、かみさんと子供の口座作って3000万円分までは、心配もなく幸せに暮らせるかと思います。ポイント付くし振り込み無料などの特典もありますから。

今どき普通預金で0.1% は破格だと思います。

自分のビビリを自覚するなら、定期預金がいいでしょう。いや、立派な投資ですよ❗️

![脊椎脊髄ジャーナル 2020年 05 月号 [雑誌]](https://m.media-amazon.com/images/I/41AA2z61JoL._SL160_.jpg "脊椎脊髄ジャーナル 2020年 05 月号 [雑誌]")

ど円安・物価安の日本、コロナ暴落

日本はインフレがなかった

モノの値段は上がっておらず、むしろデフレにより現金の価値はモノに比べ相対的に上昇していた。

投資なんかしなくても、たとえ金利がつかなくとも生活は楽になり続けたということだ。

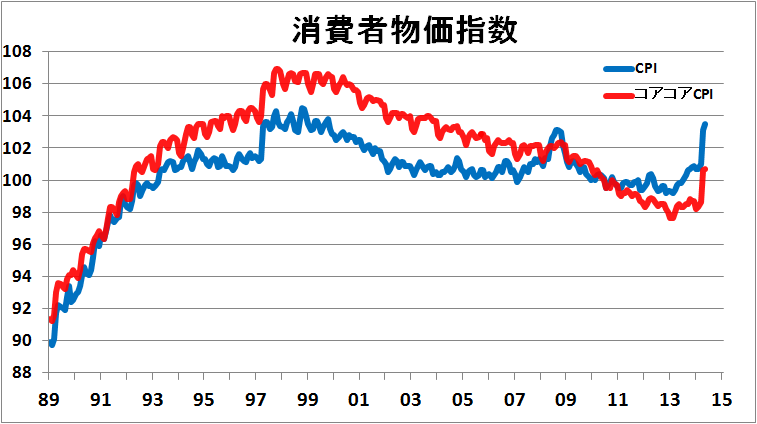

2013年から2015年にかけて急激に3%ほど値上がりしたが、今はもとに戻っておりグラフで 101あたりに位置する。

ところが海外の一部の国では経済成長が続き、ある程度のインフレがあり物価は上がっているし収入も増えてる。日本は海外から見れば物価が安い国になっているし、今もなり続けている。

その上、製品やサービスの質が良ければ「お得な国」であり、これが政治がガタガタだろうが原発が破裂して放射能を撒き散らそうがインバウンド需要でガイジンがどっと押し寄せた理由だろう。

オレだってトルコの通貨が暴落したとき、イスタンブール行って辛うじて値上げに間に合ったブランド品(もう売ったw)買って爆安で旅行して来た。

わずか250キロ先にシリア国境があり、ISとロシアがドンパチやってるというのに、であーる。

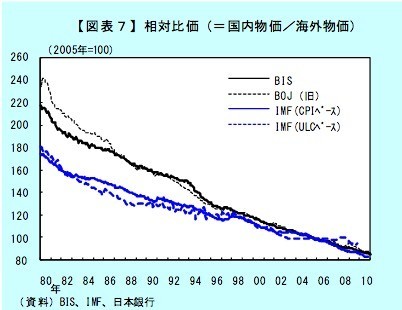

その上、為替レートが110円とかのど円安。

「いや、やや円安でしょ」という意見もあるが、貿易収支と先の物価指数を合わせた実質実効レートを見れば10年前より25%も減価している。

上がったり下がったりしながら、長期で見れば安値傾向は明らかだ。

日銀 実質実効為替レートについて データはかなり古い

つまり名目110円でも実質はさらに円安と言えるのだ。これは値段をいくら安くしようが輸出が伸びていないとも読める。

日本製品が高い付加価値を認められていないということかも知れないし、「余計な機能なんかイラネー、それより安くしろ」なのか、競争相手の品質が向上しMADE IN JAPAN と変わらなくなくなったということかも知れない。

一体なにが言いたいのか。今回何かを主張しようという意図は特にないのだ!

ただ書いてるだけ。ブログは続く。

コロナウィルス暴落と投資

蔓延国の経済のダメージは甚大で、またぴょーんと戻って右肩上がりの経済成長が続く・・・とはなかなか考えにくい。先はわからないけどね!

こんな安い国の通貨を増やそうと投資してがんばる人々。

突然の暴落で虎の子の財産を20〜30%も吹っ飛ばされたりして。

冒頭に書いたように投資なんてしないで無金利の現金で持っていたほうがよっぽどマシだったりしないのか?

投資しなければ吹っ飛ばない(増えもしないが減りもしない)のに、なんでヤキモキしながら大事な財産を株式・その他のバクチに突っ込むのか。そりゃ2倍、いや、1.5倍にでもなる可能性があるからだろう。

リスキーな投資という行動

しかし1.5倍にするために、どれだけの年月を株式投資などというリスクに晒し続けなくてはいけないのかというと・・・。

日経225の暴落前のピークは1月高値、24,100円。

そこから1.5倍を割ると16,100円、それは近いところで急落時の2016年1月、標準的には2014年8月頃だろう。 ひたすら上がり続けた米国株なら4年弱かな?

およそ4〜5年。それもピークに売り抜ける神業が必要である。

サウイフモノニワタシハナリタイ 宮沢賢治。

投資は増える可能性があるし、理論・理屈も納得感がある。雰囲気的に背中をぎゅうぎゅう押されてもいる。だが、暴落はいつか必ずやってくる。

ま、でも長い投資をすると考えている人なら、こんなときに自分のホントのリスク耐性を測れる事はいいかも知れない。

平時に考えていたことと暴落・暴騰時の自分の考えがあまりに違えば、それは・・確証バイアスがかかっているだけだ。

オレはリーマン暴落の後、冷静に自分のリスク耐性を自覚した事はのちの投資に大きな影響があり、以降、億超えの投資可能額があっても20%程度しか投資できなくなった。オマケに半分はほぼ米国債。

あー、これはですね、香港行くわけですよ。 そしてね、騙さないまじめなFIAから、サンライフ香港のWealth-Builder(ウエルスビルダー)買っとくんですね。 www.sunlife.com

老後の生活に1億円かかる / マイナス金利 - 重力にサカってる場合か?!

2008年ごろ仕事で儲かったので投資しようと思い立ち、9割のカネを突っ込む予定表が出来上がった。(財産飛ばす見本のようなパターン)

うおおお、すげー儲かる!(予定)と動き出した途端にリーマンショック。

そこでわかったのは、オレのリスク耐性の低さ、気の弱さ。知っての通り、そのまま保持していれば数年で株価は回復したが、当時のオレは損出ししてしまった。

これは「損を見たくない」という弱さ「先がわからない」不安に耐えられなかったことを意味する。

幸いなことに本格投資前だったので400万円ぐらい吹っ飛んだだけですんだが、もし予定通りやっていたら・・・思い立つのがあと1ヶ月早かったら・・人生が変わってしまっていたかも知れない。

後日リスク耐性の低さを自覚できたオレは長期投資は 鉄板債権 +金(GOLD)+マレーシア預金と、外国リートのみ。

バクチ(趣味)と割り切った金属先物、株式先物、FXを単発で 1千万未満しかやっていない。ぐんぐん上がるアベノミクソや米国株を見ても、少額バクチで発散していたので何とも思わなかった。

それにしても現金(他国通貨を含)80%、債権20%、時々バクチ10% なんてポートフォリオ(?)はもはや投資してるとは言えない。

でも為替リスクはあるが、年で見ると増えてるし、暴落はまずない *1。

「減らない投資法。それは投資をしないこと」とか、どっかのブログで見た気がする。

しかし!こんな暴落になれば話は別? 遂に大量の現金出動・・・かも知れない ^_^

")

*1:通貨暴落の可能性はあるが予兆はほぼわかる。それに現金預金なら国内での価値は無関係だ。